Сумма отпускных в 6 ндфл. Срок перечисления налога

Сдать 6 НДФЛ за 4 квартал 2018 года необходимо к 1-му апреля 2019 г. В статье – как отразить отпускные, в том числе «переходящие» и за декабрь, а также бесплатные образцы 6-НДФЛ, справочники и полезные ссылки.

Расчет по форме 6-НДФЛ обязаны сдавать налоговые агенты. К ним относятся фирмы, их подразделения, а также индивидуальные предприниматели, которые в отчетном периоде выдавали физлицам облагаемые НДФЛ вознаграждения. Это может быть оплата работы по трудовым договорам, вознаграждения по ГП договорам на выполнение работ или услуг, лицензионные выплаты или перечисления за получение исключительных прав на интеллектуальную собственность.

Для бухгалтеров компаний и ИП, которые являются налоговыми агентами, мы подготовили справочники. Они помогут вам правильно заполнить расчет 6-НДФЛ. Скачивайте бесплатно:

Вести учет зарплаты и кадров удобно в . Она подходит для ИП, ООО, бюджетных учреждений, НКО, банков, страховых организаций и т.д. Программа включает в себя полный кадровый учет, табели, расчет зарплаты для любой системы, калькуляторы больничных и отпускных, выгрузку проводок в 1С, автоматическое формирование всей отчетности (ФСС, 2-НДФЛ, 6-НДФЛ, РСВ, персучет и т.д.) и многое другое.

Отчитываться по вознаграждениям физлиц и по НДФЛ необходимо поквартально – к последнему дню следующего месяца. А отчитаться за год требуется к 1 апреля следующего года. Если крайний срок приходится на нерабочий день, то он сдвигается на следующую рабочую дату.

6 НДФЛ за 4 квартал 2018 года

Действующая форма 6 НДФЛ из приказа от 14.10.15 № ММВ-7-11/450@ представлена в окне ниже, образец ее заполнения можно скачать:

Для проверки заполненного расчета 6-НДФЛ воспользуйтесь программой БухСофт. Она протестирует его всеми проверочными программами ФНС. Вы можете проверить расчет, сформированный в любой бухгалтерской программе. Попробуйте бесплатно:

Проверить 6-НДФЛ

Нулевая 6-НДФЛ за 4 квартал 2018 года

Не сдать отчетность 6-НДФЛ допустимо только в случае, если за отчетный период физлицам не начислялись облагаемые вознаграждения, а НДФЛ не нужно было удерживать и платить в бюджет. В этом случае у фирмы или предпринимателя обязанностей налогового агента не возникает, и все показатели отчета 6 НДФЛ будут нулевыми. Такую отчетность безопаснее сдать, чтобы инспекция не сочла 6 НДФЛ просроченной.

Разделы и показатели 6 НДФЛ за 4 квартал 2018 года

Отчетность включает два раздела, первый из которых заполняется по накоплению с начала года, отдельно для каждой налоговой ставки (13%, 30% и т.д.), а второй – за три последних месяца истекшего периода. Показатели разделов 6 НДФЛ за 4 квартал 2018 года смотрите в таблице 1.

Таблица 1. Разделы и показатели 6 НДФЛ за 4 квартал 2018 года

|

№ п/п |

Раздел 1 |

Раздел 2 |

||

|

Строка |

Что отражают |

Строка |

Что отражают |

|

|

Налоговая ставка |

Установленные НК РФ даты получения вознаграждений |

|||

|

Выданные вознаграждения нарастающим итогом с начала года |

Установленные НК РФ даты удержания НДФЛ с вознаграждений |

|||

|

Выплаченные физлицам дивиденды нарастающим итогом с начала года |

Установленный НК РФ крайний срок перечисления в бюджет НДФЛ с вознаграждений |

|||

|

НДФЛ-вычеты физлицам нарастающим итогом с начала года |

Сумма вознаграждений физлицам, включая НДФЛ |

|||

|

Рассчитанный налог с вознаграждений физлицам нарастающим итогом с начала года |

Удержанный НДФЛ |

|||

|

Рассчитанный налог с дивидендов физлиц нарастающим итогом с начала года |

||||

|

Авансовые фиксированные платежи, уменьшающие налог в начала года |

||||

|

Численность физлиц, получивших вознаграждения |

||||

|

Удержанный налог |

||||

|

Налог, который невозможно удержать из-за отсутствия денежных выплат физлицу |

||||

|

Возвращенный налог, удержанный излишне |

||||

Отпускные за 4 квартал в 6 НДФЛ

Чтобы правильно оформить второй раздел отчетной формы, в том числе указать отпускные за 4 квартал в 6 НДФЛ , необходимо сориентироваться по ключевым датам из Налогового кодекса. К ним относятся крайние даты для расчета налога, его удержания и уплаты в бюджет. Подробнее о ключевых датах читайте в таблице 2.

Если крайняя дата уплаты налога выпадает на нерабочий день, то применяется общее правило для любых налоговых платежей о переносе на рабочий день.

Пример 1

Уплатить НДФЛ с отпускных, выплаченных в сентябре, необходимо к 30-му сентября. Однако в 2018г. в указанном месяце это воскресенье, поэтому крайняя дата перечисления налога переносится на 1-е октября 2018г.

13 процентов

2600 р. (20 000 р. х 13%)

6 НДФЛ за 4 квартал 2018 года: отпускные «переходящие»

При заполнении отчета 6 НДФЛ действует правило: «переходящая» операция отражается о втором разделе отчета за тот период, на который приходится крайняя дата уплаты налога в бюджет. В случае с отпускными это последний день месяца, в котором их выплатили сотруднику. Если крайняя дата приходится на нерабочий день, то крайняя дата переносится на следующий месяц, и в этом случае важно не ошибиться при заполнении 6-НДФЛ.

Пример 3

ООО «Символ» 20-го декабря 2018г. выплатило отпускные менеджеру в сумме 20 000 р. за 6-дневный декабрьский отпуск. Крайняя дата уплатить НДФЛ в этом случае сдвигается с 31-го декабря на 9-е января. Значит, в 6 НДФЛ за 4 квартал 2018 года отпускные отражены не будут. Операция по выплате декабрьских отпускных сформирует строки 100 – 140 формы 6-НДФЛ за 1 квартал 2019г. так, как это показано в таблице.

№ п/п

Строка

2600 р. (20 000 р. х 13%)

6 НДФЛ за 4 квартал 2018 года: отпускные, начисленные в предыдущем месяце

Аналогичное правило действует в ситуации, когда отпускные начислены в одном месяце, а выплачены в следующем.

Пример 4

Бухгалтер ООО «Символ» 29-го декабря 2018г. начислил менеджеру отпускные в сумме 10 000 р. за 5-ти дневный отпуск, который начинается 14-го января 2019г. Средний заработок выплачен менеджеру 10-го января 2019г. Операция по выплате отпускных сформирует строки 100 – 140 формы 6-НДФЛ за 1 квартал 2019г. так, как это показано в таблице.

№ п/п

Строка

Отпускные за 4 квартал в 6 НДФЛ

1300 р. (10 000 р. х 13%)

Как отражать отпускные и зарплату в разделе 2 расчета 6-НДФЛ за 9 месяцев? Как показать суммы, если зарплата и отпускные выплачены в один день? Отвечаем на вопрос, поступивший от нашей читательницы.

Вопрос

22 августа 2016 года выдана з/п за период с 01.08.2016 по 24.08. 2016 года и отпускные с 25.08.2016 по 07.09.2016 г. То есть, сотрудник ушел в отпуск 24.08.2016 и ему была выплачена зарплата за месяц вместе с отпускными. В этот же день перечислен НДФЛ. Как это отразить в 6НДФЛ за 9 месяцев 2016 года? Спасибо. Светлана

Ответ

Алгоритм заполнения раздела 1 в данном случае не будет иметь особенностей. Сумму доходов нужно включить в строку 020. Сумму начисленного налога показать в строке 040, а сумму фактически удержанного – в строке 070.

Датой получения дохода в виде отпускных является день их фактической выплаты. Перечислить налог в бюджет нужно не позднее последнего дня месяца, в котором выплачен доход. В разделе 2 по отпускным нужно указать:

- по строке 100 – 22.08.2016;

- по строке 110 – 22.08.2016;

- по строке 120 – 31.08.2016;

- по строке 130 – сумму начисленных отпускных;

Если зарплату под расчет выплатили до конца месяца, то заполнение раздела 2 будет иметь некоторые особенности. Дело в том, что дата фактического получения дохода в виде зарплаты – это последнее число месяца, за который ее начислили (п. 2 ст. 223 НК РФ).

Зарплата, выданная до этой даты, признается авансом. А удержать из нее налог организация вправе только при ближайшей денежной выплате.В этом случае раздел 2 заполняется так:

- по строке 100 – последний день месяца, за который начислена зарплата (31.08.2016);

- по строке 110 – дату выплаты дохода, из которого организация вправе удержать налог с ранее выданной зарплаты (например, дату выплаты аванса за следующий месяц);

- по строке 120 – следующий день после даты, указанной по строке 110.

- по строке 130 – сумму начисленного дохода;

- по строке 140 – сумму удержанного налога.

При заполнении расчета 6-НДФЛ периодически возникают не совсем стандартные ситуации. Одна из самых распространенных, когда последний день месяца – выходной и отпускные в 6-НДФЛ как бы «зависают» на этом дне. Как быть? Дадим ответ с учетом позиции налоговой службы России.

Ждать конца месяца

Общее правило пункта 3 статьи 226 НК РФ гласит, что подоходный налог рассчитывают по итогам месяца, за который начислены доходы. Его соответствующую сумму нужно удержать в момент выплаты дохода (п. 4 ст. 226 НК РФ). И если человек не уходит из компании, дата получения дохода в виде зарплаты – это последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Таким образом, у налогового агента нет возможности установить размер дохода, облагаемого НДФЛ, пока не наступит последний календарный день месяца. В связи с этим, с аванса по зарплате брать подоходный налог закон не обязывает. Это подтверждают и разъяснения чиновников: письма Минфина от 09.12.2012 № 03-04-06/8-232, ФНС от 26.05.2014 № БС-4-11/10126 и др.

Последний срок

В общем случае перечислить в казну НДФЛ налоговый агент обязан до следующего дня включительно после выплаты дохода. Между тем, для сумм оплаты больничных и отпускных действует отдельное правило (п. 6 ст. 226 НК РФ): сделать это нужно не позже последнего числа месяца, в котором имели место такие выплаты.

Иногда случается, что последний день месяца – это официальный выходной день: суббота, воскресенье либо праздник согласно производственному календарю. Например, в 2016 году такое было аж 4 раза: в январе, апреле, июле и декабре. Как тогда заполнять форму 6-НДФЛ, если последний день месяца – выходной ?

Позиция ФНС: правило переноса

В разъяснениях от 11 мая 2016 года № БС-4-11/8312 налоговая служба России напомнила о правиле пункта 7 статьи 6.1 НК РФ. Звучит оно так:

В письме от 16.05.2016 № БС-3-11/2169 ФНС уточняет: норма пункта 7 статьи 6.1 НК РФ касается именно последнего дня срока, установленного налоговым законодательством, а не даты фактического получения дохода. То есть последняя – переносу не подлежит. Это особенно актуально для тех предприятий, где установлена 6-дневная или 7-дневная рабочая неделя.

Поэтому дата получения по факту оплаты труда – это последний день месяца, за который человеку начислен доход согласно трудовому договору. При этом не имеет значения, что указанная дата попадает на выходной или нерабочий праздничный день.

Таким образом, смещение срока перечисления НДФЛ на ближайший рабочий день (даже уже следующего месяца) – вполне реальная и допустимая ситуация. Не забывайте об этом, когда вносите показатели в расчет 6-НДФЛ по отпускным. Последний день месяца – выходной? . Смело переносите дату перечисления НДФЛ на первый рабочий день нового месяца.

ПРИМЕР

Кузнецовой отпуск за декабрь 2016 года оплачен 14 декабря (среда) в сумме 30 000 рублей. При этом последний день месяца – выходной. В 6-НДФЛ

отпускные отражают так:

В 6 НДФЛ отражают начисленную в течение календарного года прибыль в пользу физических лиц. Причем, в 1 части декларации в ячейке 20 сведения отражаются нарастающим итогом с начала отчетного года. Во второй части цифры указывают только за отчетный квартал в хронологическом порядке. Кроме заработка, агент обязан согласно ТК за три дня по приказу перечислять работникам вознаграждения. Значит, эти сведения попадают в декларацию. Рассмотрим в статье нюансы отражения переходящего отпуска.

Заработок сотрудникам перечисляется дважды в месяц по статье 136 ТК. Кроме главного дохода, не позднее, чем за три дня до начала отдыха, работодатель обязан выплатить отпускные физ. лицу. Норма регламентируется статьей 136 ТК.

Для отражения в расчете этой прибыли действуют правила:

- День признания прибыли соответствует дате перечисления ее физ. лицам по статье 223 п. 1 подпункт 1 НК;

- НДФЛ с этих вознаграждений переводят в казну последним числом месяца, в котором они выплачены по статье 226 пункт 6 НК.

Срок перечисления подоходного налога в этом случае отличается от остальных вознаграждений, для которых налог передается в бюджет не позднее следующего за числом выплаты дня. Поэтому во второй части отчете 6 отпускные формируют в отдельном блоке.

Порядок отражения выплат

Порядок отражения отпускных в отчете 6 следующий:

- Если они начислены и переведены физ. лицам отдельно от главного дохода, то отражают по 2 части расчета в отдельном блоке, так как для них установленные сроки перечисления и уплаты подоходного налога;

- если отпускные выплачены вместе с главным заработком (к примеру, с последующим увольнением физ. лица), указывать также в отдельных графах второго раздела. В этом случае совпадают даты перечисления, но срок перевода подоходного налога разнится.

Во второй части декларации отпускные отражаются в отдельных полях, так как даты перечисления НДФЛ с заработка и данных вознаграждений не совпадают. Норма разъяснена налоговиками в БС 4-11-8312.

В первую часть отчета 6 по графе 20 войдут общие суммы прибыли, исчисленного с них налога по строке 40 и удержанного подоходного налога по строке 70.

Для переходного периода, если срок перевода налога в казну выпадает на выходной день, руководствуются общими правилами переноса и применяют нормы статьи 6.1 пункт 7 НК. В этом случае, его перечисляют в первый, следующий за ним будний день.

В 1 часть отчета суммы начисленной прибыли (поле 20), исчисленного и удержанного подоходного налога (графы 40 и 70 соответственно) попадут в периоде выплаты вознаграждения. 2 часть расчета заполняется в следующем отчетном квартале.

Как отразить в декларации 6 НДФЛ переходящие отпускные

В отчете вознаграждение отражают согласно общим правилам:

- Независимо от даты перечисления подоходного налога, начисленные доходы, исчисленный и удержанный подоходный налог попадут в 1 раздел отчета 6 в периоде выплаты;

- перечисление этих вознаграждений отражается во второй части декларации в отдельном блоке согласно числу выплаты вознаграждения и подоходного налога.

Иными словами, отражать в отчете 6 НДФЛ переходящие отпускные следует по периоду начисления в первом разделе и выплаты во втором разделе согласно БС 4-11-9248.

Дата отражения заработка – последнее число месяца, в котором он начислен. Отпускные проводятся днем их выплаты согласно письму Министерства Финансов 03-04-06-2187.

День удержания подоходного налога совпадает с числом выплаты прибыли. Срок передачи НДФЛ в казну – это последнее число месяца, где такая прибыль выплачена.

Приведем пример заполнения 6 НДФЛ.

В третьем квартале доходы выплачены в следующие числа:

- 10 июля – 25000 (налог 3250);

- 21 августа – 47000 (налог 6110);

- Подоходный налог перечислен в казну одновременно с выплатой;

- 29 сентября начислены отпускные 27616 рублей. Выплата работнику произведена в ближайший день 2 октября.

В 3 квартале сумма прибыли составила:

25000+47000 = 72000 рублей.

Подоходный налог с сумм: 3250 + 6110 = 9 360 рублей.

Пример заполнения НДФЛ с отпускными за 9 месяцев:

Суммы, начисленные 29 сентября и выплаченные 2 октября, в отчет за 9 месяцев не попадают. Они войдут в годовую декларацию и в 1-м, и во 2-и разделе.

В 6 НДФЛ за 3 квартал попадут отпускные за октябрь, если они выплачены в сентябре.

Когда выполняется пересчет доходов

В практике возможны случаи, когда после представления декларации в фискальные органы пересчитывают суммы и подают уточненку.

Это выполняется в двух ситуациях:

- Бухгалтер ошибся в налогообложении и подал неверные сведения. В таком случае незамедлительно после обнаружения ошибки исправить сведения и подать правильный расчет.

- Перерасчет вознаграждений обоснован законодательно. Это произойдет после отзыва сотрудника из отпуска, если работник уволился, отпуск перенесен по причине опоздания выплаченных вознаграждений. В таком случае суммы включают в отчет того периода, когда перерасчет выполнен. Эта норма определена в БС 4-11-9248.

На практике возможна ситуация, когда сотрудник ушел в очередной отпуск в июле (в 3 квартале), а выплата произведена в июне за 3 дня согласно ТК (статья 136).

В такой ситуации переходящие отпускные в декларации 6 НДФЛ отражают за полугодие в 1 и 2 разделе, ведь физ. лицо получило прибыль во втором квартале.

Налог агенты обязаны удержать в день перечисления дохода, а передать в казну – не позднее 30 июня. На 3-й квартал суммы не переходят.

Выплата компенсации с последующим увольнением сотрудника

В случае увольнения сотрудника и начисления ему компенсации за отпуск, формируют декларацию согласно общим правилам (БС 3-11-2094).

Второй раздел заполняют следующим образом:

- 100 – число перечисления компенсации;

- 110 – число удержания подоходного налога (совпадает с графой 100);

- 120 – последнее число месяца, когда вознаграждения выплачены;

- 130 и 140 – суммы прибыли и НДФЛ соответственно.

Работник написал заявление на увольнение с 24.06. Рассчитана компенсация 25000 рублей (подоходный налог 3 250).

Чтобы правильно отразить компенсацию, обратитесь к письму БС 3-11-2094. Налоговики разъяснили, что это вознаграждение отражают в том периоде, в котором сотрудник отработал последний день.

Алгоритм заполнения отчета будет следующий:

- 20 – 25000;

- 40 и 70 – 3 250;

- 100 и 110 – 24 июня;

- 120 – 30 июня;

- 130 – 25 000;

- 140 – 3 250.

Образец заполнения отчета для этого примера:

Пример заполнения декларации за 1 квартал

Рассмотрим на примере как заполнить отчет, если отпуск в одном периоде, вознаграждение перечислено вовремя, а срок перевода налога в казну приходится на выходной день.

В организации трудится 8 человек. Заработная плата выплачивается дважды в месяц 27 – аванс в сумме 100 000 руб., остаток заработка перечисляется 15 числа следующего месяца. Одному сотруднику ежемесячно представляется вычет в сумме 4 000 руб.

Аналитика за январь:

- 12.01 – выплачен заработок за декабрь в сумме 109 320;

- 26.01 – перечислен аванс за январь;

- 31.01 – начислен доход за январь, налог – 30 680.

Аналитика за февраль:

- 15.02 – перечислен заработок за январь – 109 320;

- 20.02 – начислены и выплачены отпускные 27 314, налог 3551;

- 27.02 – выплачен аванс за февраль;

- 28.02 – начислен заработок за февраль 216 342 руб., налог – 31 155.

Аналитика за март:

- 15.03 перечислен заработок за февраль 88 738;

- 20.03 – начислены и выданы отпускные 25 476 руб., НДФЛ 3 312;

- 27.03 – перечислен аванс за март;

- 31.03 – начислен заработок за март 227 143, НДФЛ – 32 320.

За 1 квартал начислен доход в сумме 736 275 рублей, Вычеты составили 12 000 рублей, налог – 94 155 рублей. Перечислено вознаграждений на сумму 653 305 рублей.

Заполнение 1 раздела отчета за 1 квартал следующий:

- 20 – 736275;

- 30 – 12000;

- 40 – 94155;

- 60 – 8;

- 70 –95827.

Во 2 разделе отражаем переходящий заработок декабря:

- 100 – 31 декабря;

- 110 – 12.01;

- 120 – 15.01;

- 130 – 240000;

- 140 – 30680.

Отражаем заработок января:

- 100 – 31.01;

- 110 – 15.02;

- 120 – 16.02;

- 130 – 240000;

- 140 – 30680.

Отражаем начисления февраля:

- 100 и 110 – 20.02;

- 120 – 28.02;

- 130 – 27314:

- 140 – 3551.

Отражаем заработок февраля:

- 100 – 28.02;

- 110 – 15.03;

- 120 – 16.03;

- 130 – 216342;

- 140 – 27604.

Во вторую часть отчета за январь – март начисления, выплаченные 20.03, не попадают, так как срок перечисления подоходного налога с отпускных в 6 НДФЛ – последний день месяца (31.03) и выпадает на выходной день.

Поэтому дата перевода сумм в казны переходит на первый за ним будний день 2 апреля. Однако в первой части декларации они будут учтены как выплаченные.

Вторая часто отчета за 6 месяцев в отношении этих сумм будет заполнена:

- 100 и 110 – 20.03;

- 120 – 02апреля;

- 130 – 25 476;

- 140 – 3 312.

Заключение

Отчет введен больше 2-х лет назад, но вопросы по-прежнему остаются открытыми. Отражение отпускных в 6 НДФЛ связано с датой их перечисления с учетом числа передачи налога в казну. Сведения не связаны с периодом, за который суммы начислены. При обнаружении ошибки, бухгалтер самостоятельно уточняет сведения и передает новый отчет в инспекцию до окончания проведения камеральной проверки. Это предупредит составление акта и применение штрафных санкций.

Как в 6-НДФЛ отразить отпускные интересует каждого бухгалтера. Рассмотрим более подробно заполнение 6-НДФЛ на примере следующих видов выплат:

- отпускные;

- переходящие отпускные;

- компенсация отпуска при увольнении;

- отпускные за июль месяц выплаченные в июне месяце.

Отпускные – это денежный доход, который сотрудник получает за счет ранее отработанный период. Отпускные получают все сотрудники, работающие по трудовому договору. Сумму отпускных работодатель обязан выплатить за 3 календарных дня до начала отпуска (учитываются календарные дни, а не рабочие).

В случае, когда сотрудник увольняется по собственному желанию, работодатель, согласно статьи 127 ТК РФ, обязан выплатить ему компенсацию за неиспользуемый отпуск. Согласно статьи 140 ТК РФ, работодатель все расчеты обязан произвести в последний день работы увольняющего работника. Соответственно, сумму компенсации за неиспользуемый отпуск сотрудник получает в последний рабочий день.

Выплату отпускных можно разбить на две ситуации:

- когда отпускные выплачиваются отдельно от зарплаты;

- когда отпускные выплачиваются вместе с зарплатой.

В первой ситуации в 6-НДФЛ отпускные показываются отдельной строчкой, так как начисляются индивидуально сотруднику и соответственно имеют отдельный срок уплаты налога.

Во второй ситуации отпускные в разделе 2 отражаются отдельно, так как срок для уплаты налога с отпускных имеет крайний срок.

Следовательно, при заполнении 6-НДФЛ по отпускным можно отметить следующее:

- в разделе 1 сумма отпускных включается в состав дохода по строчке 020;

- исчисленная сумма НДФЛ с отпускных включается в состав исчисленной суммы налога по строчке 040;

- в итоговую сумму уплаченного налога в строчке 070 начисленный НДФЛ включается, если перечислен в текущем отчетном периоде.

Пример 1. Отпускные начислены и выплачены в одном квартале

Допустим, Организация выплатила отпускные сотруднику 15 марта в размере 25 000 руб., удержан налог 13% в сумме 3 250 руб.

Получите 267 видеоуроков по 1С бесплатно:

За первый квартал была начислена зарплата в размере 900 000 руб.; сумма налоговых вычетов составила 63 000 руб.; начисленный НДФЛ равен 108 810 руб. ((900 000 – 63 000 * 13/100).

- строчка 020 — 925 000 руб. (900 000 + 25 000);

- строчка 030 — 63 000 руб.;

- строчка 040 — 112 060 руб. (108 810 + 3 250);

- строчка 070 — 103 250 руб. (100 000 + 3 250);

- строчка 100 — 31.01.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.02.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.02.2017;

- строчка 100 — 28.02.2017; строка 130 — 300 000 руб.;

- строчка 110 — 06.03.2017; строка 140 — 36 270 руб.;

- строчка 120 — 07.03.2017;

- строчка 100 — 15.03.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 16.03.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 17.03.2017;

- строчка 100 — 31.03.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.04.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.04.2017

Пример 2. Переходящие отпускные (отпускные начислены в одном квартале, а выплачены в следующем квартале)

Допустим, Организация начислила 30 июня отпускные сотруднику в сумме 50 000 руб., а выплатила 5 июля; налог 13% в сумме 6 500 руб. организация перечислила в день выплаты отпускных.

Начисленные отпускные в расчете 6-НДФЛ за полугодие не отражаются. Сумма отпускных отразиться в расчете 6-НДФЛ за 9 месяцев.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 50 000 руб.;

- строчка 040 — 6 500 руб.;

- строчка 070 — 6 500 руб.;

- строчка 100 — 05.07.2017; строчка 130 — 50 000 руб.;

- строчка 110 — 05.07.2017; строчка 140 — 6 500 руб.;

- строчка 120 — 31.07.2017:

Пример 3. Компенсация неиспользованного отпуска при увольнении в 6-НДФЛ

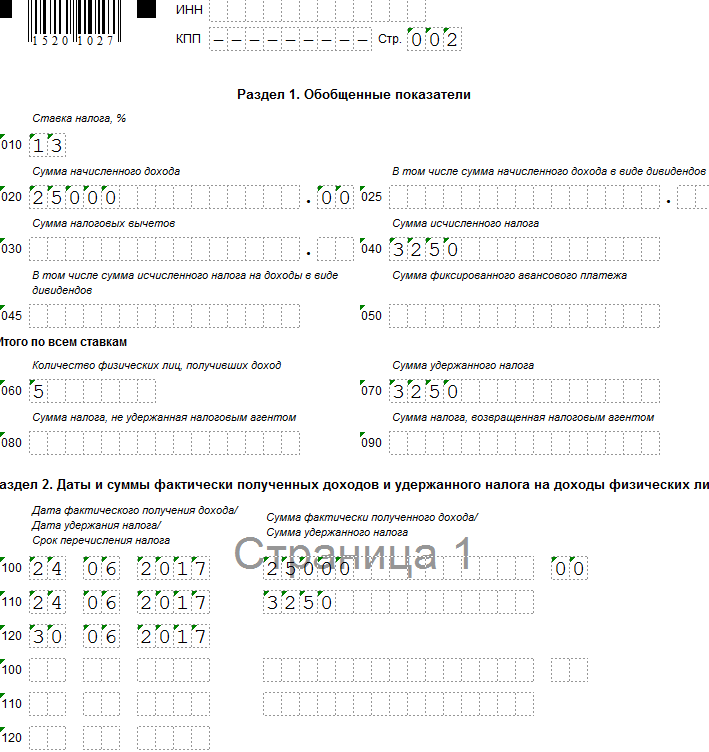

Допустим, сотрудник по собственному желанию уволился 24 июня. Бухгалтер начислил компенсацию за неиспользованный отпуск 25 000 руб., налог 13% в сумме 3 250 руб.

Сумма компенсации за неиспользованный отпуск в расчете 6-НДФЛ отражается в отчетном периоде, на который приходится день увольнения (Письмо ФНС РФ от 11.05.2016 N БС-3-11/2094@).

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 000 руб.;

- строчка 040 — 3 250 руб.;

- строчка 070 — 3 250 руб.

- строчка 100 — 24.06.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 24.06.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 30.06.2017:

Пример 4. Отпуск начинается в одном квартале, а отпускные выплачены в предшествующем квартале

Предположим, сотруднику организации предоставляется отпуск с 05 июля. Бухгалтер начислил и выплатил отпускные 29 июня в сумме 25 600 руб.; налог 13% в сумме 3 328 руб.

Начисленные отпускные в расчете 6 НДФЛ отражаются за полугодие 2017 года.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 600 руб.;

- строчка 040 — 3 328 руб.;

- строчка 070 — 3 328 руб.

- строчка 100 — 29.06.2017; строка 130 — 25 600 руб.;

- строчка 110 — 29.06.2017; строка 140 — 3 328 руб.;

- строчка 120 — 30.06.2017: